【令和5年度改正】暦年課税と相続時精算課税制度のポイントについて税理士が解説

暦年課税とは

暦年課税とは、1年間に受け取った贈与に対して課税される制度です。期間は1月1日から12月31日までと定められており、その間に贈与された財産が課税対象となります。

暦年課税の最大の利点は、年間に110万円までの基礎控除が利用でき、贈与の回数に制限がないことです。たとえば、1人に年間110万円の贈与があれば贈与税は発生しません。

また、2人にそれぞれ110万円ずつ贈与すれば、合計220万円が非課税となります。

これは人数が増えても変わらないため、推定相続人(将来的に相続人になる方)が多いのであれば、短期間でも大幅な節税につながる可能性が十分にあります。

一方、暦年課税の欠点は、大金を一度に贈与する場合には適しておらず、110万円を超える部分には贈与税が課されます。

また、年間110万円以内であっても、毎年定期的に行う贈与については、その都度契約書の作成が必要になるなど、手軽に利用するにはリスクがある点にも注意です。

というのも、同じ相手に対して毎年贈与することは、「定期贈与」や「計画贈与」とみなされ、一括贈与と同じものとして扱われる可能性があるのです。

もし、税務署にこうした判断をされてしまうと、大きな税負担が発生する危険があります。

暦年課税は、特に手続きなく利用できる制度ではあるものの、節税を前提とするのであれば様々な配慮が必要となる点に注意しましょう。

相続時精算課税制度とは

相続時精算課税とは、65歳以上の両親から20歳以上の子への贈与については、2500万円まで贈与税がかからなくなる、というものです。

相続時精算課税を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計金額から2,500万円(2,500万円に達するまで複数年控除可能)の特別控除額を控除した残額に対して贈与税がかかります。

(贈与税の期限内申告書を提出する場合のみ、特別控除することが出来ます。 )

また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

2,500万円を超える部分は、一律に税率20%で贈与税が課税されます。

ここで支払った贈与税は相続税の前払いの性格を持ち、将来相続が発生した時に、相続時精算課税制度により贈与をした財産は相続財産に含まれ相続税が課税されます。

相続時精算課税制度による贈与税を支払っている場合にはその贈与税額を相続税額から差し引くこととなります。

相続時精算課税制度を適用する場合は贈与者及び受贈者に下記の要件が必要となります。

財産を贈与した人(贈与者)・・・・・・・・・・65歳(注1)以上の親

財産の贈与を受けた人(受贈者)・・・・・20歳(注1)以上の子である推定相続人(注2)

(注1)年齢は贈与の年の1月1日現在で判定します。

(注2)子が亡くなっている場合、20歳以上の孫を含みます。

「相続時精算課税制度」を一度選択してしまうと、従来の「暦年課税制度」には戻せません。

令和5年度改正で変わるポイント

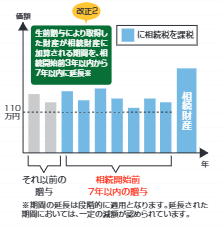

暦年課税の相続財産への加算期間が3年から7年に延長

令和5年度の改正により、暦年課税に関する相続税の取り扱いが大きく変更されました。

これまで、被相続人から受けた贈与財産は、相続開始前3年間のものが相続財産に加算される対象でしたが、この期間が7年間に延長されることになりました。

今回の改正は、令和6年1月1日以降に贈与される財産から適用されます。

ただし今回の改正後、即座に7年間になるわけではなく、経過措置として相続税の対象となる期間は順次延長されていくことになっています。

今回の改正によって、生前贈与を利用した相続税対策が難しくなりました。

特に、暦年課税の基礎控除である110万円を利用した相続税対策は、3年から7年への延長によって、これまでより長い期間をかけて節税しなければなりません。

というのも、贈与税には、主に「暦年課税」と「相続時精算課税」の二つの方式があります。

暦年課税は、年間110万円の基礎控除があり、広く使われています。しかし、相続時精算課税は、一定の条件下で適用され、贈与者と受贈者が直系血族であることなどが必要です。

今後は、贈与税と相続税の制度を正しく理解し、資産移転の計画においては、最新の制度変更を考慮に入れることが重要となります。

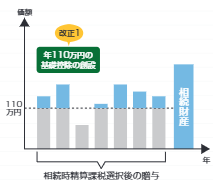

110万円の基礎控除制度の新設(相続時精算課税制度)

今回の税制改正では、相続時精算課税制度にも注目すべき変更がされました。

主な改正点は2つです。1つ目が、110万円の基礎控除が新たに設けられた点、2つ目が、土地や建物が災害で大きな損害を受けた場合の評価額の見直しです。

特に注目したいのが、110万円の基礎控除制度の新設です。

今回新設された基礎控除によって、年間110万円までの贈与は非課税となります。これは、暦年課税と同様の基礎控除であり、相続時精算課税制度をより利用しやすくなりました。

改正前は、相続時精算課税制度を選択することは、「税金の先送り」と見なされがちで、利用するには綿密な計画が必要とされていました。なぜなら、贈与時に税がかからないメリットはあるものの、最終的には相続時に全額が課税対象となっていたのです。

しかし、新たな基礎控除の設定により、少なくとも一部の贈与については税負担が免除され、節税効果が期待できるようになりました。

今回の変更によって、相続時精算課税制度の利用はより柔軟化され、納税者にとって有利な選択肢を広げることとなります。

とはいえ、暦年課税制度とは異なり、相続時精算課税制度を利用するには、税務署への届け出が必要となっている点には注意が必要です。

どちらがお得な制度なのか?

暦年贈与と相続時精算課税制度の選択については、贈与する財産の額や贈与者の相続財産、贈与期間など個々の状況によってまったく異なるのが実際のところです。

贈与期間が短く、贈与額自体も少ない場合は、相続時精算課税制度の方が、税負担も少なくなることが多いです。一方で、贈与期間が長く、贈与額が多い場合は暦年贈与の方が有利なケースが多く見られます。

どちらがお得な制度かについての結論は出すことができず、それぞれの状況を精査し、最適な選択をすることが重要です。

併用することは可能なのか?

相続時精算課税制度と暦年贈与は、同一の贈与者に対して併用することはできません。

一度でも相続時精算課税制度を選択し、税務署に届出書を提出すると、その贈与者からの今後の贈与に対しては暦年贈与に戻ることはできなくなります。

ただし、贈与者ごとに制度の選択は可能であるため、一方の親からは相続時精算課税制度を、もう一方の親からは暦年贈与を受けることは可能です。

いずれにせよ、選択した後の変更は不可なので、どちらの制度を利用するかは慎重に決める必要があります。

特に令和6年1月1日以降は、相続時精算課税制度に新たな基礎控除が設けられるため、更なる検討が必要です。

贈与税や相続税の節税計画については、専門家のアドバイスを求めるのが良いでしょう。

生前対策に関する無料相談実施中

令和5年度の税制改正によって、暦年課税の相続財産への加算期間が3年から7年に延長され、相続時精算課税制度には110万円の基礎控除が新設されました。

これにより、暦年課税と相続時精算課税の選択がより重要になり、それぞれの状況に応じて最適な選択を行う必要があります。

贈与の計画と税制の理解、最新の税制度を利用するためにも、税理士や公認会計士といった税分野のプロに相談することをお勧めします。

当事務所では、年間500件以上の相続相談に対応しております。

相続発生前の案件についても、専門スタッフが親身に対応させていただきますので、お気軽にご相談ください。

>>当事務所の無料相談はこちら

0120-779-155

受付時間:9:00〜18:00

(平日・土日祝)